はじめに

「実家を整理していたら、知らない消費者金融のカードが出てきた…」

「親の通帳が見当たらない。どの銀行を使っていたんだろう?」

相続の手続きを始めようとしたとき、多くの人がぶつかる壁が「財産の調査」です。

相続と聞くと、現金や不動産をもらえる「ラッキーなもの」というイメージがあるかもしれません。しかし、法律では「プラスの財産」だけでなく、「マイナスの財産(借金)」もすべて引き継ぐのが原則です。

もし、借金の方が多いのに気づかず相続してしまうと、あなた自身が親の借金を返済しなければならなくなります。

今回は、見落としがちな「マイナスの財産」の種類と、確実に財産を見つけ出すための調査方法について解説します。

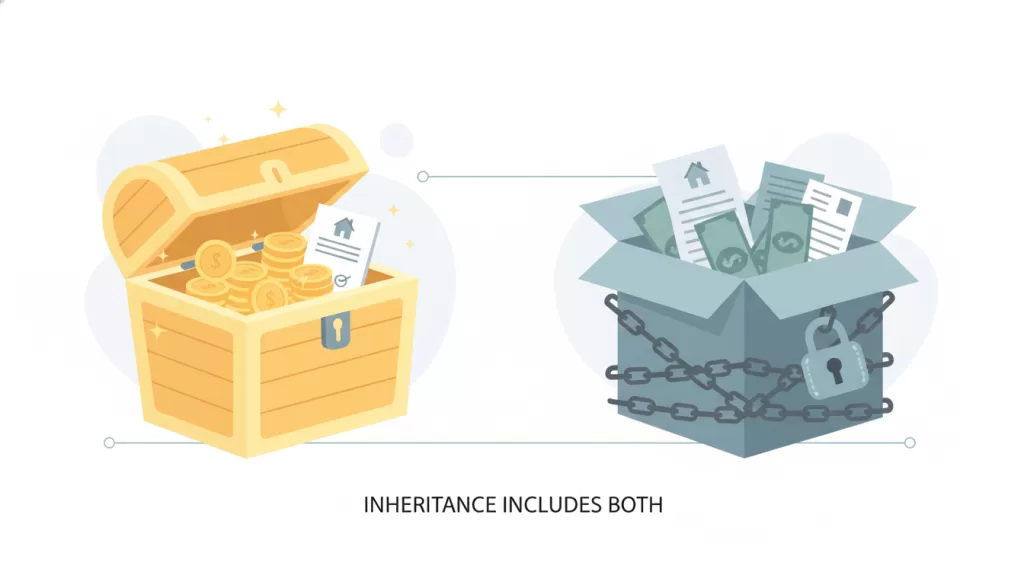

すべて引き継ぐのが原則!相続財産の全体像

相続の対象になる財産には、大きく分けて2つの種類があります。

まずは、何が相続の対象になるのかをチェックリスト感覚で確認しましょう。

もらって嬉しい「プラスの財産」

- 現金・預貯金(銀行口座、タンス預金)

- 不動産(自宅の土地・建物、畑、山林など)

- 有価証券(株式、投資信託、国債)

- その他(自動車、貴金属、ゴルフ会員権、著作権など)

背負いたくない「マイナスの財産」

- 借金(住宅ローン、カードローン、消費者金融からの借入)

- 未払いの費用(入院費、家賃、水道光熱費、クレジットカードの未払い分)

- 未払いの税金(住民税、固定資産税など)

- 【要注意】連帯保証人の地位(親が誰かの保証人になっていた場合、その責任も引き継ぎます)

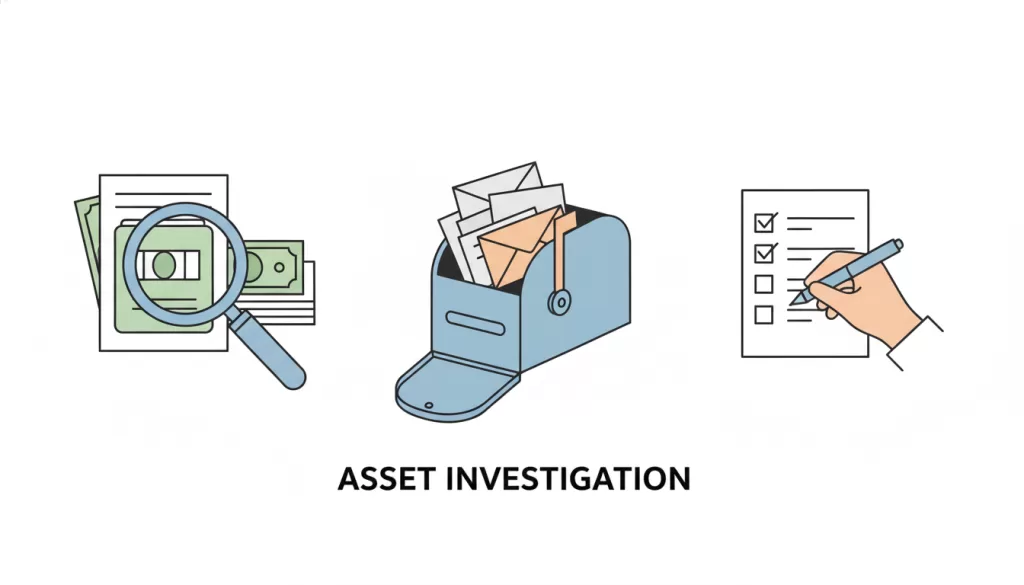

意外と見つからない?財産調査の具体的なやり方

「親が財産目録を残してくれていない」というケースがほとんどです。

手探りで財産を探すための、具体的なアクションをご紹介します。

1. 郵便物をチェックする(最重要!)

家にある郵便物は情報の宝庫です。

- 銀行・証券会社からの郵便物: 口座がある証拠です。

- 市役所からの通知書: 「固定資産税納税通知書」があれば、不動産を持っていることがわかります。

- 督促状・請求書: 借金の可能性が高いです。絶対に捨てないでください。

2. 通帳の履歴を見る

通帳の入出金履歴(記帳)を確認しましょう。

- 定期的な引き落としがあれば、保険やクレジットカードの契約がわかります。

- 不明な振込先があれば、貸金業者への返済かもしれません。

3. 信用情報機関に開示請求する(借金の調査)

「借金があるかどうか不安」という場合は、信用情報機関(CIC、JICCなど)に情報の開示請求をすることで、登録されている借入状況を調べることができます。

借金の方が多いとわかったら?選べる3つの選択肢

財産調査の結果、「どうやら借金の方が多そうだ」あるいは「借金があるかわからないが怖い」という場合は、以下の3つの手続きから進路を選びます。

① 単純承認(たんじゅんしょうにん)

- 内容: プラスもマイナスもすべて引き継ぐ。

- 手続き: 何もしなければ(3ヶ月経過すれば)、自動的にこうなります。

② 相続放棄(そうぞくほうき)

- 内容: 最初から相続人ではなかったことになり、借金も財産も一切引き継がない。

- 期限: 知ったときから3ヶ月以内に家庭裁判所へ申立てが必要。

- 注意: 「実家の家だけは欲しいけど借金はイヤ」というような、いいとこ取りはできません。

③ 限定承認(げんていしょうにん)

- 内容: プラスの財産の範囲内でのみ、マイナスの財産(借金)を引き継ぐ。

- 条件: 手続きが非常に複雑で、相続人全員の合意が必要です。あまり一般的ではありません。

まとめ:財産調査は「3ヶ月以内」の判断材料

財産調査をおろそかにしたまま3ヶ月を過ぎてしまうと、自動的に借金まで背負うことになりかねません。

特に「連帯保証人」などは、通帳を見ただけではわからないことも多く、非常に厄介です。

「親は几帳面だったから大丈夫だろう」と思い込まず、郵便物や書類を徹底的に確認しましょう。もし、少しでも不審な借金の形跡が見つかったり、調査に行き詰まったりした場合は、すぐに専門家にご相談ください。3ヶ月の期限は待ってくれません。

お問い合わせ

*は必須項目です

コメント